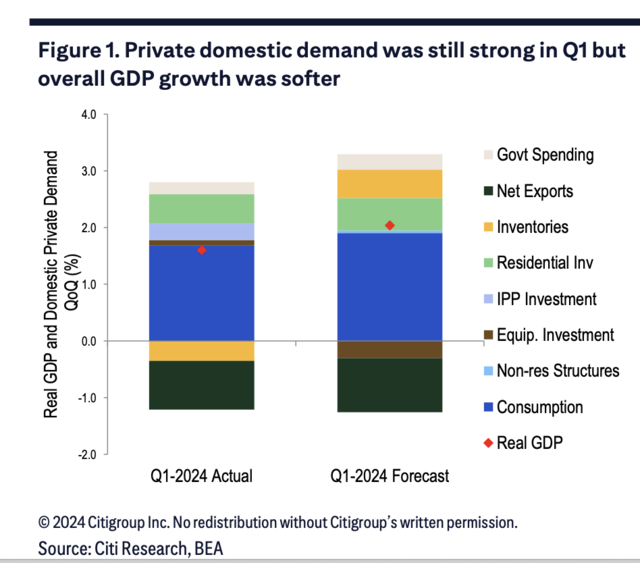

欢迎光临城市日报网!

今天是 2024年04月28日 星期天

关注社会热点

一起实现我们的中国梦

编者按:

投资量化π是中信保诚基金旗下一款旨在探讨量化投资的投资者陪伴栏目。在非量化人看来,量化有一层“神秘面纱”。其实,有些“量化”也可以很简单。比如用量化方法来观察市场辅助投资、用量化方法审视投资决策改善风险收益等等。本栏目正是从这一视角出发,探讨量化投资。本期,我们邀请了近25年量化领域经验的提云涛博士,讨论如何用量化方法考察历史上股债收益差与市场涨跌的关系。

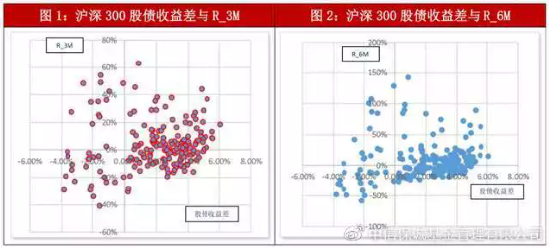

本文以沪深300指数为样本,研究股债收益差与市场后续涨跌的关系。

所谓股债收益差就是股票的EP(市盈率PE的倒数)与债券到期收益率的差。该指标可以通俗地理解为股票和债券哪个更便宜。该指标越高,表示股票相对便宜;反之则股票相对偏贵。本文用最近4个季度盈利计算的沪深300指数PE的计算EP,用10年期AA+企业债当前到期收益率表示债券到期收益率。鉴于无法获取2007年9月之前10年期AA+企业债到期收益率数据,故2006年3月到2007年9月用10年期AA+企业债与AAA企业债到期收益率加信用利差估计值加10年期AAA企业债收益率的和作为AA+企业债收益率的估计值,其中信用利差估计值为2007年10月——2008年9月平均信用利差。用月末最后一个交易日数据计算股债收益差,并用月末沪深300指数数据计算市场涨幅,即R_iM,其中Indext是t月月末沪深300指数收盘点数,i分别取1,3,6,12。R_iM即t月后第i个月的沪深300指数涨幅。所用数据取自Wind。

从散点图(图1、图2)可以发现,自2006年3月到2022年11月,虽然(股债收益差,沪深300后续涨幅)的散点图整体上有所离散,但如果不考虑部分偏离的样本点,仅从比较集中的样本点看,整体上后续沪深300涨幅与当前的股债收益差有一定的正向关系。如果单独将偏离比较大的样本点看做一个群体,之间也存在正向关系。

以股债收益差为自变量,用后续沪深300涨幅为因变量,用单变量回归分析考察股债收益差对未来1、3、6、12个月沪深300涨幅的关系。为保持可比性,将样本区间统一取为2006年3月-2022年5月,分别用单变量回归分析结果,见表1。

注:括号中数据为系数显著性的t-统计量,下同。

可以发现,自2006年3月到2022年5月,以单变量回归分析来考察的股债收益差与未来涨跌关系虽然显著,但回归分析方程的调整后的决定系数却偏小。从历史数据看,2005年开启股改后,股票市场从极度悲观下开始反弹,加之股改的“对价”预期,促使市场长期上涨,前期上涨又进一步引发非理性预期而导致市场再上涨。2007年美国爆发的次贷危机,2008年市场因为后续经济过度担忧,A股在2008年大幅下跌。及我国在2008年11月推出刺激性经济政策,2009年市场又大幅上涨。阶段性剧烈波动可能是回归分析方程的调整后决定系数偏小的原因。

进一步以2010年到2022年的数据为样本,继续以沪深300的估值收益差为自变量,以后续沪深300涨跌为因变量,分别考察股债收益差与市场未来1、3、6、12月涨跌的关系,结果见表2。可以发现:首先,股债收益差与市场后续涨幅有比较明显的正向关系。整体来看,当股票越“便宜”,后续上涨可能性越大,且涨幅可能越大;反之,后续下跌可能性越大。其次,估值的影响作用需要一定时间。从回归分析解释程度看,股债收益差对后续1个月的回归分析的调整后的决定系数只有0.0351,但对后续6个月的回归分析的调整后的决定系数有0.2275,对后续1年的有0.3888。说明估值更多是长期影响,而不是短期。短期市场的涨跌可能会有多种因素的左右。

注:括号中数据为系数显著性的t-统计量。因为数据原因,用单变量回归分析分析股债收益差对R_6M影响时,只能取到2022年11月的股债收益差数据;分析对R_12M的影响时,只能取到2022年5月的股债收益差数据。下同。

为考察不同阶段的影响。将样本分为(1)2010年——2016年、(2)2017年——2022年两个阶段。然后分别考察两个阶段市场涨跌与股债收益差的关系。结果见表3。

注:括号中数据为系数显著性的t-统计量。

首先,股债收益差与后续股市涨跌之间仍然表现为短期不显著或者比较小;长期显著且比较大的特征。其次,不同时期,股债收益差对后续市场涨跌的影响有差异。从回归方程的调整的决定系数看,2010年1月到2016年12月,股债收益差对市场波动的解释力明显大于2017年1月到2022年12月。也就是说,股债收益差对市场的影响,会因市场时期不同有所差异。但股债收益差越大,股票估值越便宜,后续市场上涨可能性越大的特征或一直存在。值得注意的是,股票市场的涨跌受多种因素印象,估值是非常重要因素但并非唯一因素。从历史看,同样股票估值非常便宜的时候,市场可能在积极预期下,有更积极的表现。在历史概率上,股债收益差与后续市场表现正相关。

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。基金管理人对提及的板块/行业不做任何推介,不代表任何投资建议或推介,不代表基金持仓信息或交易方向。投资有风险,选择需谨慎。