欢迎光临城市日报网!

今天是 2024年04月29日 星期一

关注社会热点

一起实现我们的中国梦

【华创宏观·张瑜团队】当下日本通胀的“成色”如何?——9月日央行会议点评

文:华创证券研究所副所长 、首席宏观分析师 张瑜

报告摘要

一、9月日央行会议主要内容

1、政策决议和会议声明:本次会议,无论是利率决议还是前瞻指引,日央行均未做调整。日央行维持-0.1%的政策利率和YCC框架不变。

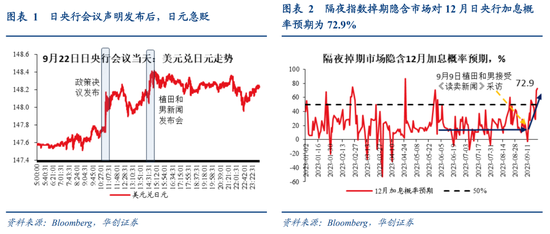

2、新闻发布会:新闻发布会中,日央行行长植田和男未释放更多鹰派信号,针对此前接受《读卖新闻》采访时的回应,也被市场解读为边际偏鸽,日元快速贬值,触及148.4的高位。

3、市场反应:本次会议后,市场仍认为日央行年内将退出负利率。市场对于日央行12月加息退出负利率的预期概率仍在72.9%左右,与会前差异不大。

二、通胀“成色”对比:当下 vs 2014年

当下市场仍预期年内日央行将退出负利率,预期能否实现,根本上取决于日本的通胀形势。事实上,2014年日本通胀也曾触及历史高位,似乎接近达成价格稳定目标,但最后并未走出“通缩魅影”。基于此,我们尝试对比当下和2014年通胀的构成,观察两次通胀快速上行期,日本通胀的“成色”有何异同,以期获得一些启发。

(一)通胀“全景图”对比:当下 vs 2014

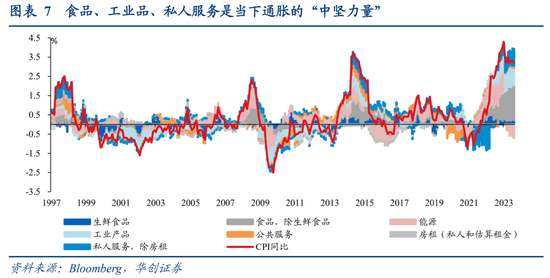

一是观察通胀高度。剔除受天气等外生因素影响较大的生鲜食品和基本全由外部定价的能源的“核心核心通胀”,当下(4.3%)已经远超2014年峰值(2.7%),且近期并未回落。这或许意味着,当下的日本通胀中,内部涨价动能积蓄更足,涨价的持续性可能远好于2014年。

二是观察通胀宽度,即涨价的广泛性。涨价越广泛,且涨幅越高,可能指向高通胀越持续,同时有助于提升居民通胀预期。观察通胀5%以上的项目数量,当下(169个)远超2014年(峰值90个),是1998年以来最高值。反映当下涨价更加广泛、且涨幅更高。

三则,我们进一步观察,究竟是哪些CPI分项的明显涨价(同比≥5%)仅发生在本轮通胀中而未出现在2014年。商品类主要是:①加工食品、酒类以及调味品,②家电、家具和其他家用物品类,③文娱用品。服务类主要是:①外出就餐,主要是西餐餐品,②家庭维修和维护服务,③鞋类维修,④旅馆住宿。即,与2014年对比,本轮通胀中,从生活、文娱用品到餐饮住宿服务,价格均有较明显涨幅,居民感受到的生活成本上涨压力更加广泛而强烈。

(二)通胀细分拉动对比:当下 vs 2014

拆解各通胀组分的拉动,对比当下和2014年通胀驱动力的变化情况。主要相同点有一,主要不同点有三(详见正文)。其中,能让我们对当下日本通胀持续性较乐观的因素主要是:

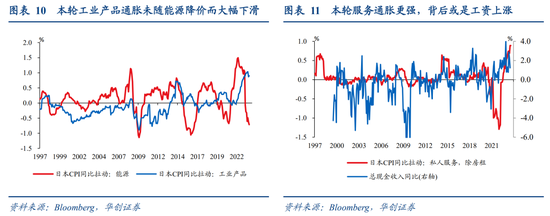

(1)本轮工业品通胀并未随着能源通胀的下滑而快速回落。可能反映的是,本轮其他工业品涨价,除了能源这种外部输入成本上升的推动,还有劳动力成本上涨、内需复苏等内生性因素的催化,内部因素催化的涨价持续性或更强。

(2)本轮私人服务通胀更强。一方面,服务通胀的粘性往往更大,因此更高的服务通胀往往会支撑着一段时间内更高的整体通胀。即使2014下半年整体通胀开启快速下滑,私人服务通胀拉动的较高读数(0.5%左右)仍持续到了2015年3月。另一方面,服务通胀背后有工资因素的支撑,而2023财年“春斗”达成了3.58%的历史性涨幅,涨薪或持续支撑服务通胀。

(三)有何启示?

综上,通过与2014年对比,我们发现本轮通胀确实出现了一些积极因素,包括涨价更广泛、涨幅更大,日本内部因素的涨价驱动力更强。不过正如植田和男所言,可持续的工资增长是通胀的关键因素,因此上述积极态势能否延续,核心可能还是“工资-物价”循环能否实现。需要重点关注2024财年的“春斗”情况。“春斗”的大致时间线和基本情况介绍可参考《新官上任两把火:审政策&调前瞻——日央行4月政策会议点评》。

风险提示:日本经济、通胀形势发展超预期

报告目录

报告正文

一、9月日央行会议主要内容

本次会议,无论是利率决议还是前瞻指引,日央行均未做调整。日央行维持-0.1%的政策利率和YCC框架不变。

新闻发布会中,日央行行长植田和男未释放更多鹰派信号,针对此前接受《读卖新闻》采访时的回应,也被市场解读为边际偏鸽,日元快速贬值,触及148.4的高位。主要内容包括:一是关于利率前瞻,继续强调需要耐心地实施宽松政策。高估通胀风险大于低估通胀风险。并且强调需要时间来确认价格和工资的良性循环。二是对于《读卖新闻》的采访内容,植田和男表示其发表的评论并不代表他对何时结束负利率的评估发生了变化。未对负利率的结束给出进一步鹰派的指引,市场认为边际偏鸽。

本次会议后,市场仍认为日央行年内将退出负利率。市场对于日央行12月加息退出负利率的预期概率仍在72.9%左右,与会前差异不大。

二、通胀“成色”对比:当下 vs 2014年

当下市场预期年内日央行将退出负利率,反映的是,相比于日央行,市场对日本通胀持续性的态度可能更加乐观。

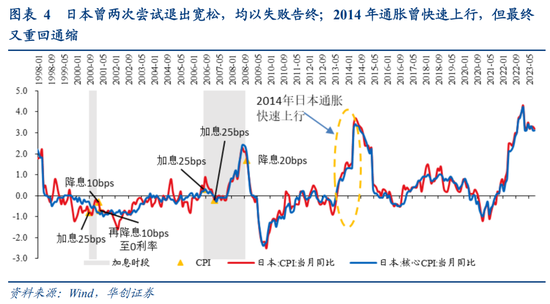

事实上,我们认为日央行对于判定通胀已达目标以及退出宽松的态度更加谨慎,一定程度上也受到了此前“失败”经验的影响。

2013年,黑田东彦上任,推出量化与质化宽松(QQE,Quantitative and Qualitative Monetary Easing),计划在2年内达成2%的通胀目标。2014上半年,日央行似乎看到了“胜利的曙光”,CPI同比和核心CPI同比一度飙升至3%以上。但是,进入2014下半年,伴随日本提升消费税、国际油价下降等因素,日本通胀快速回落,2016年再度转负。

可以发现,2014年日本通胀也曾触及历史高位,似乎接近达成价格稳定目标,但最后并未走出“通缩魅影”。基于此,我们尝试对比当下和2014年通胀的构成,观察两次通胀快速上行期,日本通胀的“成色”有何异同,以期获得一些启发。

(一)通胀“全景图”对比:当下 vs 2014

首先,从整体上简单描摹当下和2014年通胀的“全景图”。

一是观察通胀高度。有三个常用指标。其中,从整体通胀和剔除生鲜食品的核心通胀角度来看,当下似乎和2014年峰值差别不大。8月CPI同比、核心CPI同比读数均为3.1%,2014年5月的峰值则分别为3.7%、3.4%。但是,剔除受天气等外生因素影响较大的生鲜食品和基本全由外部定价的能源的“核心核心通胀”,当下(4.3%)已经远超2014年峰值(2.7%),且近期并未回落。这或许意味着,当下的日本通胀中,内部涨价动能积蓄更足,涨价的持续性可能远好于2014年。

二是观察通胀宽度,即涨价的广泛性。涨价越广泛,且涨幅越高,可能指向高通胀越持续,同时有助于提升居民通胀预期。如果仅看通胀2%以上的项目数量,当下和2014年的峰值相近,288个CPI分项中,210-220个分项的同比在2%以上。但是,如果观察通胀5%以上的项目数量,当下(169个)远超2014年(峰值90个),是1998年以来最高值。反映当下涨价更加广泛、且涨幅更高。

我们进一步观察,究竟是哪些CPI分项的明显涨价(同比≥5%)仅发生在本轮通胀中而未出现在2014年。商品类主要是:①加工食品(如火腿、乌冬面、蛋糕、薯片)、酒类以及调味料(如糖、酱油),②家电、家具和其他家用物品类(如吸尘器、厨房橱柜、照明装置、窗帘),③文娱用品(如摄像机、钢琴、文具、体育用品、报纸)。服务类主要是:①外出就餐,主要是西餐餐品,如意面、汉堡牛排等在外就餐,②家庭维修和维护服务,③鞋类维修,④旅馆住宿。即,与2014年对比,本轮通胀中,从生活、文娱用品到餐饮住宿服务,价格均有较明显涨幅,居民感受到的生活成本上涨压力更加广泛而强烈。

(二)通胀细分拉动对比:当下 vs 2014

其次,拆解各通胀组分的拉动,对比当下和2014年通胀驱动力的变化情况。主要相同点有一,主要不同点有三。其中,能让我们对当下日本通胀持续性较乐观的因素主要是:(1)本轮工业品通胀并未随着能源通胀的下滑而快速回落。可能反映的是,本轮其他工业品涨价,除了能源这种外部输入成本上升的推动,还有劳动力成本上涨、内需复苏等内生性因素的催化,内部因素催化的涨价持续性或更强。(2)本轮私人服务通胀更强。一方面,服务通胀的粘性往往更大,因此更高的服务通胀往往会支撑着一段时间内更高的整体通胀。即使2014下半年整体通胀开启快速下滑,私人服务通胀拉动的较高读数(0.5%左右)仍持续到了2015年3月。另一方面,服务通胀背后有工资因素的支撑,而2023财年“春斗”达成了3.58%的历史性涨幅,涨薪或持续支撑服务通胀。

相同点:当下和2014年通胀形势类似的是,能源通胀的拉动大幅下滑,由正转负。8月能源通胀的拉动为-0.7%,略高于2014-16年通胀下行周期中能源拉动的谷底(-1.1%)。

不同点:

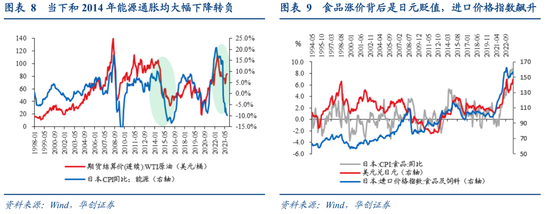

一是本轮食品通胀更剧烈。主要是当下日美货币政策反向,日元大幅贬值,进口价格指数飙升,叠加日本食品较为依赖进口,导致本轮食品涨价压力较大。8月,除生鲜食品以外的食品通胀拉动为1.8%,而2014年的峰值仅有0.85%左右。

二是本轮工业品通胀并未随着能源通胀的下滑而快速回落。可能反映的是,本轮其他工业品涨价,除了能源这种外部输入成本上升的推动,还有劳动力成本上涨、内需复苏等内生性因素的催化,内部因素催化的涨价持续性或更强。自今年2月能源通胀拉动转负以来,工业品通胀拉动仅由0.92%小幅降至0.9%。作为对比,2014年6月能源通胀拉动开启下滑时,也伴随着工业品通胀拉动见顶(0.7%),到2016年3月能源通胀见底时,工业品拉动降至0.3%的低位。

三是本轮私人服务通胀更强。8月,私人服务通胀拉动0.9%,处于1997年以来的历史高位。一方面,服务通胀的粘性往往更大,因此更高的服务通胀往往会支撑着一段时间内更高的整体通胀。即使2014下半年整体通胀开启快速下滑,私人服务通胀拉动的较高读数(0.5%左右)仍持续到了2015年3月。另一方面,服务通胀背后有工资因素的支撑,而2023财年“春斗”达成了3.58%的历史性涨幅,涨薪或持续支撑服务通胀。